전기차 캐즘, 中 저가 공세, 메탈 가격 하락에 실적 개선 지연

|

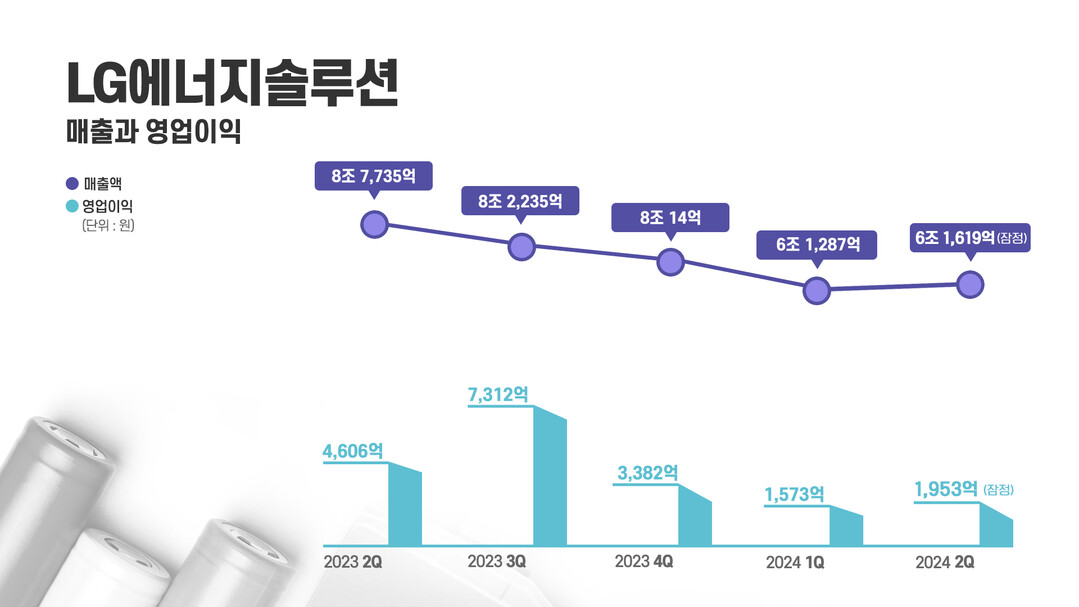

| ▲LG에너지솔루션이 올해 2분기 매출 6조1619억원, 영업이익 1953억원으로 잠정 집계됐다고 공시했다. 사진=LG에너지솔루션 |

[CWN 소미연 기자] "공격적 사업 확장을 통해 시장을 선점하고 경쟁사와 차별화된 글로벌 생산 역량을 확보했지만, 과거 우리의 강점이었던 소재·기술·공정 혁신이 더디어졌고 구조적 원가 경쟁력도 부족해 매출 증가에도 불구, 수익성이 떨어지는 것이 냉정한 현실이다. 일등이라는 자신감이 오히려 자만심으로 변한 것은 아닌지 냉정히 반성해야 한다."

김동명 LG에너지솔루션 최고경영자(CEO)가 지난 4일 임직원에게 보낸 메시지의 일부다. 그는 업황 악화에 따른 사업 부진을 토로하면서도 '겸손한 자세'로 미래를 대비할 근성과 체력을 기르고, 도전과 혁신의 DNA를 되살려야 한다고 강조했다. 구체적으론 포트폴리오 전면 개편, 투자 속도 조절, 조직 혁신 가속화를 과제로 제시했다. 보릿고개를 넘기 위해 국내 배터리 업계 1위사도 분주한 모습이다.

실제 LG에너지솔루션을 비롯한 배터리 3사는 2분기에도 수익성 개선을 기대하기 어려운 상황이다. 지난 8일 공시된 LG에너지솔루션의 2분기 잠정 실적에 따르면 매출 6조1619억원, 영업이익 1953억원을 기록했다. 전분기 대비 각각 0.5%, 24.2% 증가했지만 지난해 같은 시기와 비교하면 각각 29.8%, 57.6% 감소했다. 특히 미국 인플레이션 감축법(IRA)상 첨단제조 생산 세액공제(AMPC)에 따른 공제액 4478억원을 제외하면 2525억원의 영업손실을 냈다. 적자 폭은 전분기(-316억원)보다 커졌다.

삼성SDI와 SK온의 실적 전망도 밝진 않다. 금융정보업체 에프앤가이드가 집계한 실적 컨센서스(시장전망치)에 따르면 삼성SDI는 2분기 매출 5조3728억원, 영업이익 3805억원을 기록해 전년 동기 대비 각각 8%, 15.4% 감소할 것으로 예상된다. SK온은 3000억원대 영업손실을 보며 연속 적자를 이어갈 전망이다. 2021년 4분기부터 10개 분기 연속 적자를 기록한 SK온은 지난 1일 '비상경영'을 선언하고 고강도 자구안 마련에 나섰다.

업계에선 리튬인산철(LFP) 배터리 및 에너지저장장치(ESS) 시장 진출을 통한 포트폴리오 다각화가 수익성 개선의 첫걸음으로 판단하고 있다. 보급형 전기차 확대로 가격 경쟁력을 갖춘 LFP 배터리의 채택률이 늘어난데다 재생에너지 시장 확대로 ESS의 보급이 확산되고 있다는 점에서 성장 가능성이 높다는 게 업계의 공통된 설명이다. 현재 중국 경쟁 업체들이 시장을 장악한 만큼 점유율 확대로 반등을 노릴 수 있는 기회다.

LG에너지솔루션은 르노의 차세대 전기차 모델에 LFP 배터리셀을 탑재하는 공급 계약을 체결했다. 아울러 한화솔루션 큐셀부문(한화큐셀) 미국 법인과 총 4.8GWh 규모의 ESS 배터리 공급 계약도 체결했다. 삼성SDI는 2026년 양산을 목표로 LFP 배터리 제품 개발에 속도를 내고 있다. 최근엔 미국 최대 전력기업 넥스트에라에너지에 ESS 배터리 6.3GWh를 공급할 것으로 알려졌다. SK온 역시 LFP 배터리 양산 시점을 2026년으로 잡았다. ESS 사업 강화는 고심 중이다. 이석희 SK온 사장의 말처럼 "현재의 위기는 내실을 다지는 기회"로 삼고 "장기 불황에도 해야 할 일은 해야 한다"는 게 업계의 각오다.

현재 배터리 업계는 삼중고를 겪고 있다. 글로벌 전기차 시장의 캐즘(Chasm) 장기화, 중국의 저가 공세, 메탈 가격 하락으로 실적 개선이 지연되고 있다. 주요 시장인 미국·유럽 지역의 재고 조정에 따라 공장 가동률은 떨어지고 고정비 부담은 커진 상태다. 여기에 리튬, 니켈 등 원재료 가격 하락에 따른 역래깅 효과(원재료 투입 시차에 따른 이익 감소)로 부담이 가중됐다. 다만 하반기엔 실적 반등이 점쳐진다. 주요 완성차 업체(OEM)들의 전기차 신규 모델이 출시를 앞뒀고, 원자재 가격 안정화가 기대되고 있다.

CWN 소미연 기자

pink2542@cwn.kr

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![[구혜영 칼럼] 사회복지교육은 미래복지의 나침반이 되어야](/news/data/2026/01/16/p1065596364370517_157_h.png)