|

| ▲자료=한국은행 |

올해 1분기 국내 기업은 자금 마련이 예년보다 한층 버거울 것으로 전망된다. 특히 상대적으로 규모가 작은 중소기업은 신용위험이 높아지면서 자금 조달 부담이 커질 것이란 분석이다.

한국은행이 지난해 4분기 동향 및 올해 1분기 전망 등을 분석해 14일 발표한 '금융기관 대출행태서베이 결과'에 따르면 개인은 은행에서 대출이 이전보다 다소 쉬워지겠지만, 기업은 오히려 어려워질 것으로 전망됐다.

또 비은행금융기관 대출태도 역시 대체로 강화 기조가 유지될 것으로 관측됐다.

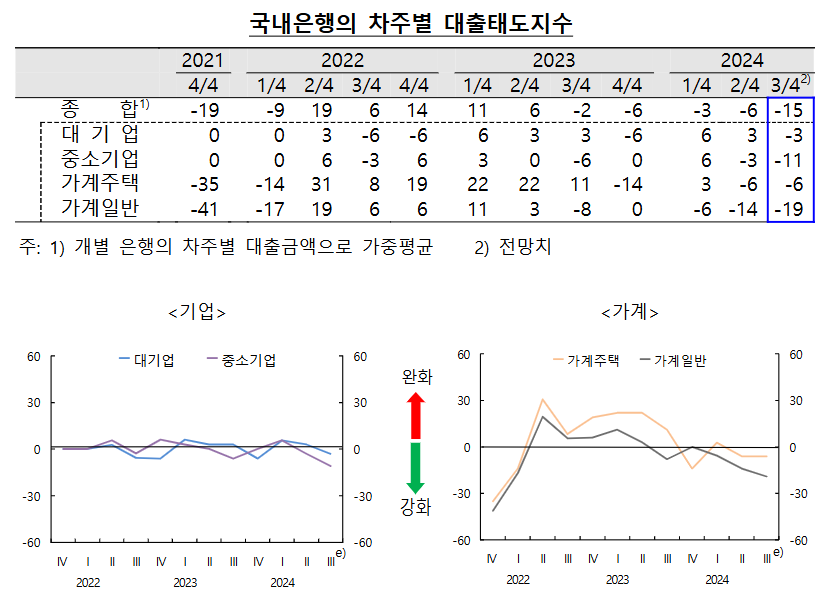

우선 1분기 중 국내은행 대출태도를 보면 기업대출은 대내외 금융·경제여건의 불확실성 증대에 따른 자본 적정성 관리, 부동산·건설업 등 취약업종 중심의 여신건전성 관리 등으로 강화할 것으로 전망됐다.

반면 가계대출은 생활안정자금 및 주택실수요자 중심의 주택담보대출, 비대면 신용대출 등에서 다소 완화할 것에 무게가 실렸다.

실제 한은이 발표한 이번 서베이 결과 1분기 국내은행 차주별 대출태도지수는 종합적으로 마이너스(-)1로 조사됐다.

대출태도지수가 플러스(+)면 대출태도 완화, 신용위험 증가 및 대출 수요 증가를 뜻하고 마이너스(-)는 반대를 뜻한다.

세부적으로는 △대기업 -3 △중소기업 -3 △가계주택 6 △가계일반 3 등이다.

같은 기간 기업 신용위험은 업황부진, 자금사정 악화 등이 이어지면서 중소기업을 중심으로 높은 수준이 지속될 것으로 예측됐다.

국내 은행에서 1개월 이상 원리금을 내지 못한 중소기업 대출 연체율은 △2022년12월 0.32% △2023년12월 0.48% △2024년9월 0.65%로 해마다 오름세를 보이고 있다.

이와 함께 가계 신용위험은 소득개선 지연, 채무상환 부담 지속 등으로 경계감이 이어질 것으로 예상됐다.

예금은행 잔액기준 가계대출 금리는 △2024년9월 4.74% △2024년10월 4.71% △2024년11월 4.70%로 소폭 완화에 그쳤고, 같은 기간 주택담보대출 금리는 △2024년9월 4.19% △2024년10월 4.19% △2024년11월 4.19% 등으로 큰 변동이 없었다.

올해 1분기 중 대출수요는 기업과 가계 모두 증가할 것으로 분석됐다.

기업대출은 대내외 경기 불확실성, 업황부진 등으로 운전자금 필요가 커지면서 중소기업 중심의 증가가 전망됐고, 가계대출 역시 주택 및 일반 모두에서 늘 것으로 무게가 실렸다.

아울러 2025년1분기 중 비은행금융기관의 대출태도는 신용카드회사의 경우 '중립', 그외 업권에서는 '강화' 기조를 유지할 것으로 전망됐다.

경기 하방리스크 확대 및 높은 수준의 연체율 지속 등으로 자산건전성 관리 차원에서 강화가 이어질 것이란 관측이다.

지난 2023년12월 6.55% 수준이었던 상호저축은행 연체율은 △2024년3월 8.80% △2024년6월 8.35% △2024년9월 8.72%로 증가세를 보였고, 2023년12월 3.54%였던 상호금융조합 연체율 역시 같은 기간 △5.08% △5.13% △5.59%로 증가한 것으로 조사됐다.

이밖에 1분기 중 비은행금융기관의 신용위험은 저신용·저소득층 등 취약차주의 채무상환능력 저하, 부동산 관련 대출 등에 대한 자산건전성 악화 우려 탓에 대부분 업권에서 높은 수준을 이어갈 것으로 전망됐다.

또 비은행금융기관에 대한 대출수요는 기업 운전 자금 및 가계 생활자금 등을 중심으로 소폭 증가할 것으로 분석됐다.

이번 조사는 지난해 11월26일부터 12월6일까지 국내 18개 은행과 26개 상호저축은행, 7개 신용카드회사 등 총 203개 금융기관 여신업무 총괄담당 책임자를 대상으로 진행됐다. 금융기관 대출행태서베이는 금융기관 대출태도, 신용위험 및 대출수요에 대해 지난 3개월간 동향 및 향후 3개월간 전망을 조사해 한은이 분기마다 발표한다.

CWN 배태호 기자

bth@cwn.kr

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![국민의힘, ‘한동훈 제명’ 후폭풍에 지지율 하락…李 대통령 국정지지도 54.5% [리얼미터]](/news/data/2026/02/02/p1065587075335908_437_h.jpg)