2분기 신규 부실채권 6.4조…전분기보다 1.9조 증가

|

| ▲자료 = 금융감독원 |

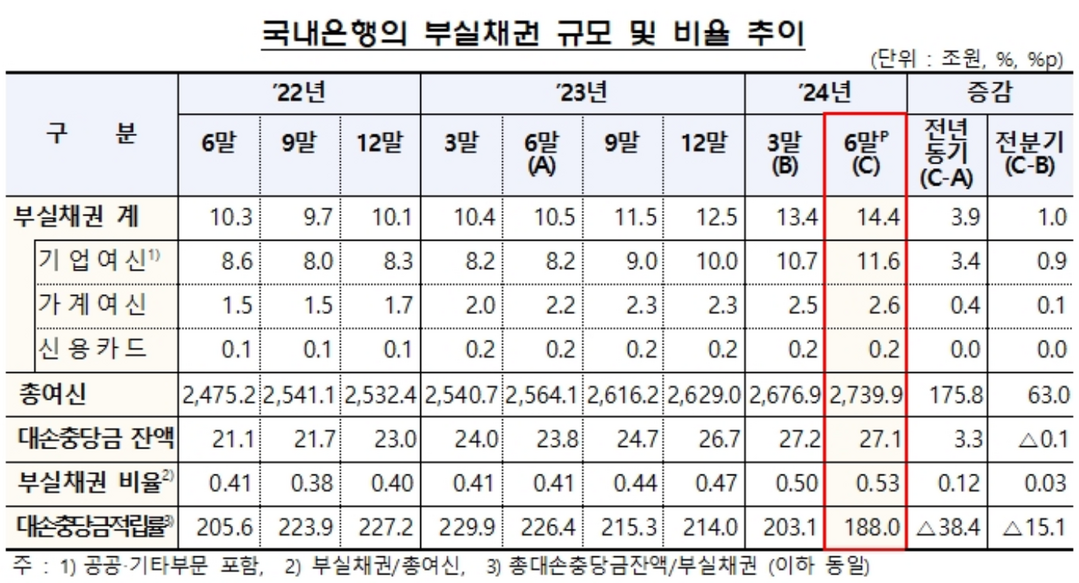

28일 금융감독원이 발표한 '2024년6월말 국내은행의 부실채권 현황(잠정)'에 따르면 6월말 국내은행 부실채권 비율은 0.53%로 전분기 말(0.50%)보다 0.03%포인트(p) 상승했다.

이 기간 부실채권 금액은 14조4000억원으로 전분기말 13조4000억원 대비 1조원 늘었다.

기업여신이 11조6000억원, 가계여신이 2조6000억원, 신용카드채권이 2000억원 불었다.

부실채권은 금융기관 대출채권 중 부도 등 사유로, 정상적으로 회수되고 있지 않은 대출채권이다. 일반적으로 금융기관에서는 대출 채권을 자산건전성 분류기준에 따라 정상·요주의·고정·회수의문·추정손실 등 다섯 가지로 분류한다. 요주의는 한 달에서 석 달 미만 연체된 경우를 뜻하고, 석 달 이상 연체된 여신을 고정이하 여신으로 나누고 부실채권으로 분류한다. 고정은 연체가 있지만 담보가 있어 회수가 가능한 대출채권을 뜻하고, 회수의문은 담보가 없어 회수가 어려운 경우, 추정손실은 사실상 회수가 불가능해 손실처리하는 여신을 뜻한다. 고정이하여신(고정·회수의문·추정손실)으로 분류된 대출채권을 일반적으로 부실채권이라 부른다.

2분기 중 새롭게 발생한 부실채권은 6조4000억원으로 잠정 집계됐다. 이는 전분기(4조5000억원) 보다 1조9000억원 증가한 수준이다.

기업여신 신규부실이 5조원으로 전분기(3조1000억원) 대비 1조9000억원 늘어 전체 부실채권 확대를 이끌었다.

또 가계여신 신규부실 역시 전분기(1조2000억원)보다 1000억원 많은 1조3000억원으로 집계됐다.

이 기간 부실채권 정리규모는 5조4000억원으로 전분기(3조5000억원) 대비 1조9000억원 늘었다.

세부적으로는 대손상각(부실화된 자산을 제외하는 절차) 규모가 1조1000억원, 매각(부실채권을 은행이 자산관리회사로 파는 절차) 2조1000억원, 담보처분을 통한 여신회수 1조2000억원, 여신 정상화 7000억원 등 순이다.

부문별 부실채권 비율을 보면 기업여신 부실채권비율은 0.65%로 전분기말(0.61%) 대비 0.04%p 상승했다. 1년 전(0.49%)과 비교하면 0.16%p 오른 수준이다.

대기업여신(0.44%)은 전분기말(0.48%) 대비 0.08%p, 전년 동기(0.57%) 대비 0.20%p 상승했다.

또 중소기업여신도 전분기말(0.69%), 전년 동기(0.57%) 대비 각각 0.08%p, 0.20%p 뛴 0.77%로 비율이 확대됐다.

이밖에 중소법인(1.00%)은 1.00%로 전분기말(0.89%)과 전년 동기(0.77%) 대비 각각 0.11%p, 0.23%p 상승했고, 개인사업자여신(0.44%)도 전분기말(0.41%)과 1년 전(0.30%)과 비교해 각각 0.03%p, 0.14%p 확대됐다.

가계여신 부실채권비율은 0.27%로 전분기말(0.27%)과 비슷했지만, 전년 동기(0.24%)와 비교하면 0.03%p 상승했다.

가계여신 중 주택담보대출(0.18%)은 전분기말(0.18%)과 유사했다. 다만 지난해 2분기말(0.16%)과 비교하면 소폭(0.02%p) 상승했다.

기타 신용대출은 전분기말(0.53%) 대비 0.01%, 전년 동기(0.47%) 대비 0.07% 상승한 0.54%로 잠정 집계됐다.

다만 신용카드 채권 부실채권비율은 전분기말(1.61%) 대비 0.01%p 하락한 1.60%로 나타났다. 1년 전(1.27%)과 비교하면 0.33%p 상승한 수준이다.

은행 부실채권 비율은 부실채권 정리규모 증가(+1조9000억원)에도 불구하고 신규부실이 증가(+1조9000억원)하면서 전분기말(0.50%) 대비 소폭 상승한 것으로 나타났다.

또 지난 2022년9월 최저점(0.38%)를 기록한 뒤 지속해서 상승세를 보이고 있다. 다만, 코로나 이전(2019년 말 0.77%)과 비교하면 크게 낮은 수준이다.

이 기간 대손충당금 잔액은 상·매각 확대 등으로 전분기말(27조2000억원) 대비 1000억원 감소한 27조1000억원으로 집계됐다.

대손충당금적립률(총대손충당금잔액/부실채권)은 188.0%로 부실채권 증가로 전분기말(203.1%) 대비 15.1%p 하락했다. 대손충당금적립률은 재작년 말(227.2%)과 작년 말(214.0%)과 비교하면 낮아졌지만, 코로나 이전(2019년12월, 112.1%)은 물론 과거(2013년~2024년6월) 평균(123.6%)과 비교해도 높은 수준이다.

금감원 관계자는 "연체율이 상승 추세를 유지하고 있고, 대내외 불확실성에 따라 신용위험이 확대될 가능성이 있다"며 "부실채권 상·매각, 충분한 대손충당금 적립 등 자산건전성에 대한 관리를 강화해 나갈 계획"이라고 말했다.

CWN 배태호 기자

bth77@cwn.kr

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![[신명호 칼럼] 우리에게는 역사철학이 필요하다](/news/data/2025/12/02/p1065588394134060_370_h.png)

![[구혜영 칼럼] 마음먹은 만큼 행복하다](/news/data/2025/12/01/p1065588186525220_542_h.png)

![[윤창원 칼럼] 난경(難境)이 곧 시경(試境)](/news/data/2025/11/28/p1065571403155795_758_h.png)