모바일 결제와 같은 간편 결제가 늘어나면서 보이스피싱, 스미싱과 같은 사이버 범죄도 기승을 부리고 있다. 나날이 증가하는 사이버 범죄 때문에 피해 사례가 많아지는 상황이지만, 아직 적절한 해결책이 나오고 있지 않다. 이러한 피해를 조금이나마 줄이기 위해 금융권에서는 '이상 거래 금융 탐지 시스템(FDS)'을 도입하고 있다.

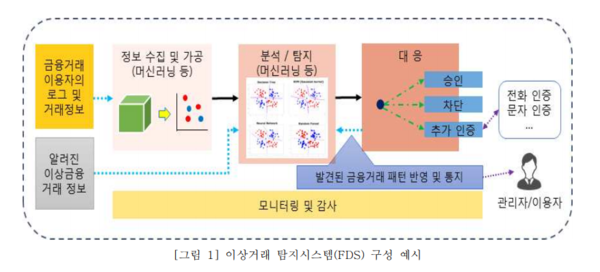

FDS는 결제자의 다양한 정보를 수집해 패턴을 만든 후 기존의 패턴과 다르거나 이상하다고 인지하면, 거래를 차단하는 보안 기술이다. 금융사기를 사전에 차단하고 안전한 거래를 할 수 있도록 보안성을 향상하는 데 집중하고 있다.

기업은 범죄로 악용할 가능성을 고려하여 FDS 분석 탐지 기술을 공개하지 않고 있지만, 기본적으로 결제자의 위치 정보와 거래 패턴, 접속 정보를 분석해서 기존 패턴과 다르다고 의심될 때만 거래를 중단한다. 기존의 통계 데이터를 활용하여 위험도를 측정하여 미리 예방하는 기능도 지원한다. 이렇게 고객의 데이터를 분석하여 패턴을 파악하여 이상 거래를 잡아내서 결제를 중단하거나 패턴을 미리 탐지하고 파악하여 대응할 수 있다.

2000년대 초반에는 카드사에서 FDS를 써오다가 점점 은행, 보험, 증권사로도 확산하고 있다. 현재는 은행에서 고객 금융 정보 보호를 위해 많이 사용되며, 모바일 결제 서비스, 온라인 쇼핑몰에서도 보완체계로 사용된다.

특히, FDS는 인공지능, 빅데이터로 인하여 기술이 점점 더 고도화되고 있으며 금융권에서도 활발하게 FDS를 도입하고 있다. 교보생명은 FDS에 AI 머신러닝 기능을 적용한 보험사기예측시스템 ‘K-FDS(Kyobo Fraud Detection System)’를 개발해 지난해부터 활용하고 있다. 토스와 대구은행도 FDS 기술 고도화하고 있으며, 우리은행 또한 FDS 대상을 개인에서 기업으로 확대한 ‘기업 부정 대출 탐지시스템’을 시범 도입을 했다.

기존 보안체계는 해커의 침입이나 계정 접근, 위/변조 차단에 중점을 두었다면 FDS는 사용자의 패턴을 분석해 거래를 차단하는 방식이어서 좀 더 적극적으로 보안 활동을 하여 대응한다고 볼 수 있다. 그리고 기존 보안체계는 이용자 PC에 보안 프로그램을 설치하는 방식으로 이용자에 초점을 두었다면 FDS는 회사에 초점을 두어 서비스를 제공하는 회사에서 보안을 설계하는 방식에서 차이가 있다.

하지만, 금융사기 수법은 갈수록 더 교묘하고 치밀해지고 있어 사기거래를 잡기가 더 어려워지고 있다. 이에 FDS도 더 정교화된 방향으로 발전해야 할 필요가 있다. 실제로 FDS를 도입하여 금융사기 예방에 도움이 된다는 소식들이 들려오고 있으며 앞으로 빅데이터, 인공지능이 더 발전됨에 따라 FDS의 기술은 더 향상될 것이라고 보며 사이버 금융 사기를 줄이는 데 긍정적인 영향을 줄 것이라고 본다.

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![[구혜영 칼럼] 사회복지교육은 미래복지의 나침반이 되어야](/news/data/2026/01/16/p1065596364370517_157_h.png)