보통주비율, 우리금융 0.08%p·NH금융 0.06%p↓

|

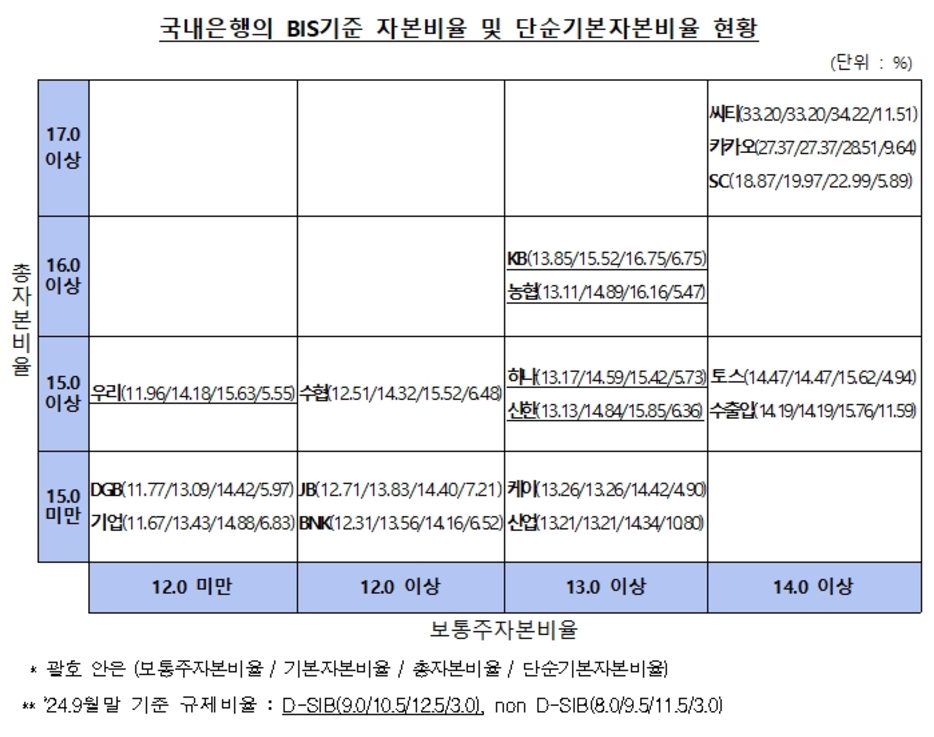

| ▲자료=금융감독원 |

9월 말 기준 국내 모든 은행 지주 자본비율이 금융당국 기준을 크게 웃돌며 양호한 수준으로 나타났다. 다만, 대부분 은행 지주 자본비율이 전 분기 대비 상승한 반면, 올해 내부통제 실패로 시끄러웠던 우리금융지주와 NH농협지주만 뒷걸음질 쳤다.

27일 금융감독원이 공개한 '2024년9월말 은행지주회사 및 은행 국제결제은행(BIS) 기준 자본비율 현황(잠정)'에 따르면 국내은행 BIS 기준 총자본비율은 15.85%로 전분기말 대비 0.09%포인트(p) 상승했다.

보통주자본비율과 기본자본비율 역시 각각 13.33%, 14.65%로 전 분기 말보다 모두 0.15%p 올랐고, 단순기본자본비율도 6.79%로 같은 기간 0.04%p 뛰었다.

금융당국은 보통주자본비율에 대해서는 8.0%, 기본자본비율은 9.5%, 총자본비율은 11.5%를 기준으로 제시하고 있다. 다만 금융체계상 중요 은행에 대해서는 이보다 1%p 높게 적용한다. 이와 함께 단순기본자본비율은 3.0%로 정했는데, 은행지주만 제외된다.

총자본비율 기준 모든 은행은 14% 이상 유지하며 안정적인 상황이다. 특히 씨티와 카카오, SC제일은행은 20%를 웃돌며 매우 안정적인 것으로 평가된다.

또 보통주자본비율 기준으로는 씨티·카카오·SC·토스뱅크 등이 14% 이상, KB·케이·하나·신한 등은 13% 이상으로 상대적으로 높았다.

DGB(+0.55%p)·하나(+0.37%p)·KB(+0.25%p) 등 대부분 은행은 전분기말보다 보통주자본비율이 상승한 반면, 카카오(△0.31%p)·우리(△0.08%p)·농협(△0.06%p) 등 3개 은행은 하락했다.

금융당국은 "9월말 국내은행의 자본비율은 위험가중자산 증가세 둔화 및 견조한 이익 시현 등에 따른 자본 증가로 전분기말 대비 상승했다"고 분석했다.

실제 위험가중자산은 올해 1분기 78조5000억원에서 2분기 47조7000억원에 이어 3분기 19조8000억원 수준으로 주춤했다.

또 연결기준 분기순이익은 1분기 7조원, 2분기 9조원, 3분기 8조2000억원로 견조한 상황이다.

은행지주별 총자본비율은 KB금융지주(16.75%)가 가장 높았고, 이어 △NH금융지주 16.16% △신한금융지주 15.85% △우리금융지주 15.63% △하나금융지주 15.42% 순으로 집계됐다.

대부분 은행지주 자본비율은 전분기 대비 상승했는데, 올해 내부통제 실패로 몸살을 앓고 있는 우리금융과 NH금융만 소폭 뒷걸음질 쳤다.

9월말 기준 우리금융지주 총자본비율은 15.63%로 2분기(15.93%)보다 0.30%p 떨어졌고, NH금융지주 역시 같은 기간 16.28%(6월말 기준)에서 16.16%로 0.12%p 빠졌다.

우리금융과 NH금융은 보통주비율 역시 전분기 대비 각각 0.08%p, 0.06%p, 기본자본비율도 각각 0.18%p, 0.08%p 하락했다.

금융감독원 관계자는 "최근 환율 상승 등 대내외 금융시장 변동성이 커지고 있는 만큼 잠재 리스크에 대비해 자본 여력을 계속 제고해 나갈 필요가 있다"며 "금감원은 금융여건 악화 시에도 은행이 충분한 손실흡수능력을 유지할 수 있도록 자본적정성 감독을 강화할 방침"이라고 말했다.

한편 BIS 자기자본비율은 국제결제은행(BIS)가 권고하는 금융기관의 위험가중자산 대비 자기자본 비율이다. 위험가중자산은 빌려준 돈을 위험 정도에 따라 다시 계산한 것으로 위험이 높을수록 가중치를 높게 적용해 산출한다.

이는 과도한 위험자산 보유를 제한해 일차적으로는 예금자를 보호하고, 더 나아가 은행 부실이 금융시장 전체의 신용경색으로 이어지는 사태를 방지하기 위해 도입됐다.

BIS자기자본비율은 은행이 잠재적으로 떠안고 있는 위험가중자산을 자기자금으로 흡수할 수 있는 능력을 평가하는 지표로 활용된다. 아울러 해당 국가의 금융시장 안정성 평가 척도로도 사용된다. 국가별 BIS자기자본비율은 금융위기가 국제적으로 확산되는 국면에서 국제투자가가 주목하는 중요한 지표다.

bth@cwn.kr

[저작권자ⓒ CWN(CHANGE WITH NEWS). 무단전재-재배포 금지]

![국민의힘, ‘한동훈 제명’ 후폭풍에 지지율 하락…李 대통령 국정지지도 54.5% [리얼미터]](/news/data/2026/02/02/p1065587075335908_437_h.jpg)

![플래노스, 정형외과 수술 새로운 기준을 제시하다 [전북대창진단 우수기업]](/news/data/2026/01/26/p1065577848311916_982_h.png)